Затраты производства которые связаны с производством нескольких видов продукции - Основные виды затр

7. ЛЕКЦИИ ПО ТЕМЕ «ИЗДЕРЖКИ ПРОИЗВОДСТВАИ КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ»

Калькуляция - это определение расчёт себестоимости единицы продукции, то есть затрат, непосредственно связанных с производством данной единицы продукции, и, соответственно, относимых на неё в целях учёта. Основные вопросы, рассматриваемые в данной статье:. Цели калькуляции себестоимости продукции.

")

")

")

Подготовить документы в ФНС. Заявка на звонок. Подписаться на рассылку.

Группировка затрат по признаку их экономической однородности")

_2022-51 (Рисунок1).jpg "2.Классификация затрат на производство и реализацию продукции")

Группировка затрат по способу отнесения на себестоимость")

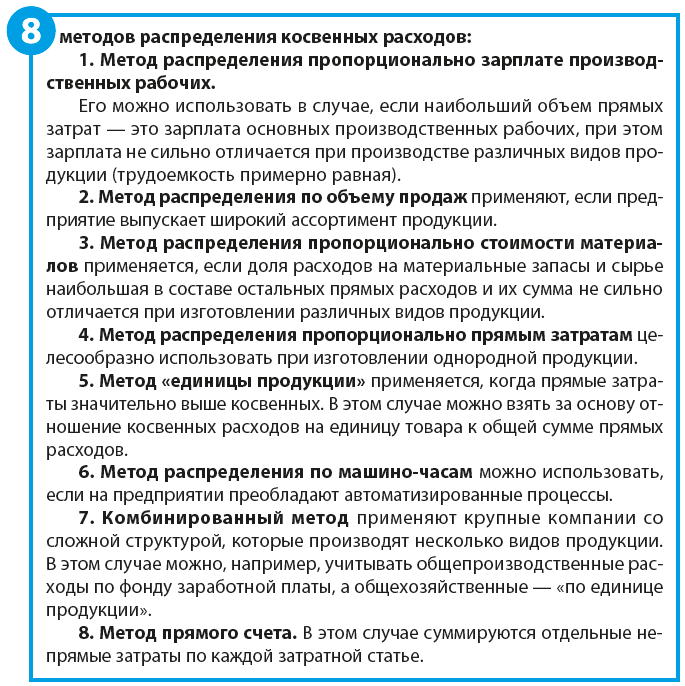

При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие виды группировок расходов:. Производства подразделяются на основные и вспомогательные. Перечень производств в т. В перечне может предусматриваться также выделение отдельных способов производства, например выплавка стали в мартеновских печах и в конверторах. Затраты вспомогательного производства группируются по его функциональной роли видам производств в основном производстве.