Возникновение аудита связано с - Становление и развитие аудита в Республике Казахстан

Становление И Развитие Аудита В Казахстане Сочинения и курсовые работы

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны. Казахский Национальный Университет им. Кафедра " У чет и аудит ".

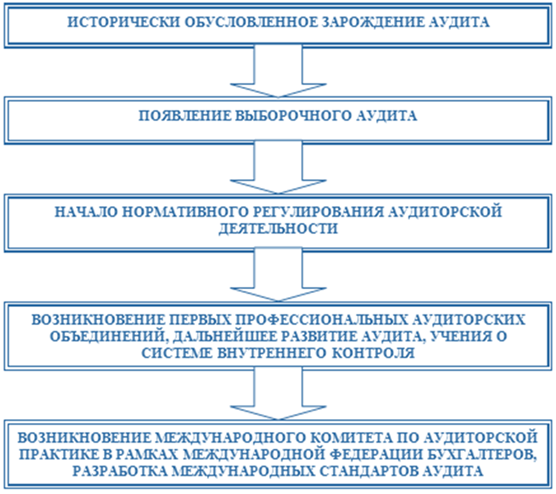

Аудит — это независимая проверка. В эпоху становления рыночной экономики многие компании были на грани банкротства, и разоренным акционерам была необходима защита, инвесторам и акционерам — достоверная информация о состоянии дел в компаниях. В середине ХIХ века группа бухгалтеров создала в Шотландии объединение, целью деятельности которого являлась проверка любых предоставленных ей финансовых отчетов. Основными чертами личности аудитора прошлого века были его безупречная порядочность, честность и независимость. Задача аудита состояла в детальной проверке финансово- хозяйственной деятельности.

Под достоверностью бухгалтерской отчетности понимается такая степень точности данных отчетности, которая позволяет квалифицированному пользователю информации отчетности делать на основе правильные выводы о финансовом положении и результатах деятельности аудируемых организаций и принимать соответствующие обоснованные решения. Основная цель аудита может дополняться обусловленными договором с клиентом выявлением резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов. На сегодняшний день основным законодательным актом, регулирующим отношения, возникающие между государственными органами, физическими и юридическими лицами, аудиторами, аудиторскими организациями в процессе осуществления аудиторской деятельности является Закон Республики Казахстан «Об аудиторской деятельности».

Похожие статьи

- Что связать из alize angora gold batik - Пряжа Ангора голд батик (ANGORA GOLD BATIK ) Ализе

- Конвертик для новорожденных связать - Планета Вязания Конверт для новорожденного спицами

- Играют со связанными руками - Абстинентный синдром Википедия

- Слушать песню-а мы с тобой связаны - Настольные игры Купить настольные игры. Игровед